Operazione di fusione fondi interni Eurovita – 1 Aprile 2021

Obiettivi del Progetto di fusione e illustrazione analitica delle modifiche

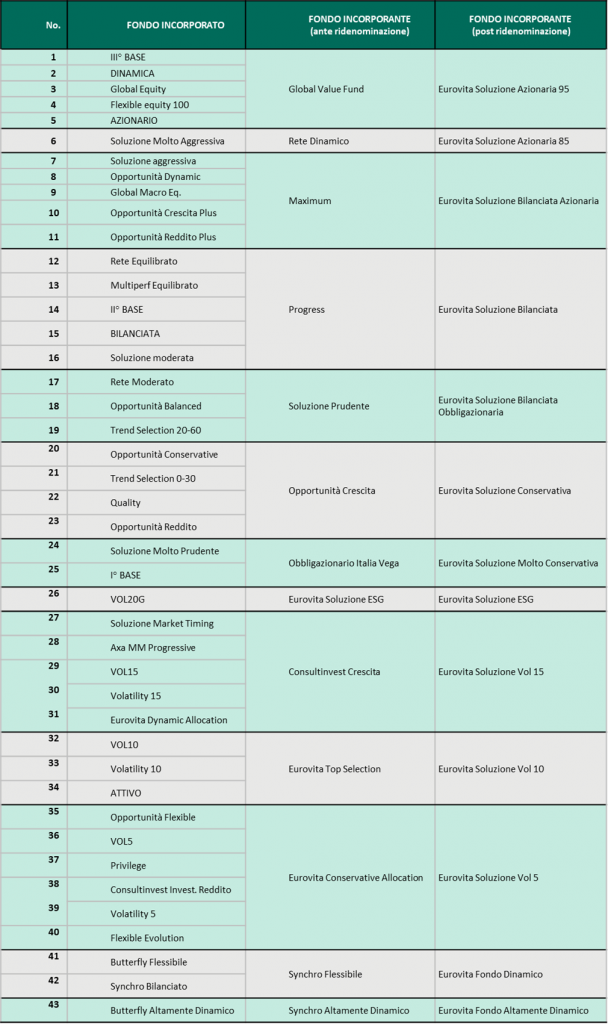

Il presente documento dettaglia il progetto di fusione di n. 43 fondi interni assicurativi, gestiti da Eurovita Spa, alcuni dei quali con più classi d’investimento, che rispondono ai requisiti del Regolamento ISVAP, ora IVASS, n. 14 del 18 febbraio 2008, Titolo III, Capo III, Art. 34, come di seguito elencati:

L’obiettivo principale del progetto di fusione per incorporazione è quello di meglio conseguire l’interesse dei clienti, attraverso un processo di semplificazione dell’offerta e di riduzione del numero di fondi, in modo da realizzare una più efficiente gestione finanziaria e una riduzione dell’incidenza dei costi.

I principali vantaggi derivanti ai contraenti dei fondi interessati dalla fusione si possono, pertanto, riassumere in:

• maggiori opportunità di diversificazione del portafoglio, in funzione dell’aumento della massa critica dei fondi;

• minore incidenza dei costi, grazie allo sfruttamento delle economie di scala;

• maggiore efficienza nella gestione, in funzione della possibile maggiore diversificazione del portafoglio.

La scelta dei fondi incorporanti ed incorporandi è stata quindi effettuata dalla Compagnia mediante l’esame ed il confronto delle caratteristiche e delle politiche d’investimento, della volatilità dichiarata, dei benchmark e della composizione degli attivi sottostanti i portafogli, in tutti i casi costituiti prevalentemente da OICR.

Inoltre, si sottolinea che, nei fondi incorporanti i costi diretti risultano inferiori o pari a quelli presenti nei fondi incorporandi.

Quanto ai costi indiretti, rappresentati dalla commissione di gestione percepita dalle società di gestione degli OICR, si precisa che, al fine di adeguare il dato alle mutate condizioni di mercato, la percentuale massima, nei fondi incorporandi e incorporanti in alcuni casi è stata ridotta, in altri aumentata.

La Compagnia intende porre in atto la fusione il giorno 1° aprile 2021 alle ore 00:01, ovvero immediatamente dopo il calcolo del Nav contabile riferito alla data del 31 marzo 2021, mediante conferimento degli attivi del fondo incorporando nel fondo incorporante.

Per chiarezza si precisa che, il Nav contabile sopra citato sarà il Nav unitario utilizzato per il calcolo del rapporto di concambio.

La struttura organizzativa della Compagnia non subirà variazione a seguito della fusione.

Nelle Tavole di sintesi delle variazioni, pubblicate nel documento allegato da pagina 4 a pagina 37, sono presentate le caratteristiche dei fondi incorporandi e incorporanti in termini di costi, benchmark, volatilità media annua attesa e obiettivi di investimento.

In tutti i casi, la Compagnia, ha perseguito l’obiettivo della conservazione della similarità tra politiche di investimento, mantenendo sostanzialmente allineati i profili di rischio, definiti tramite identificazione di un nuovo criterio basato sul peso percentuale della categoria di attivi azionaria rappresentata nel Benchmark di riferimento, oppure sulla volatilità media annua attesa, nei casi di fondi per i quali la flessibilità della gestione non consente l’individuazione di un benchmark di riferimento.

Le politiche di investimento dei fondi incorporandi ed incorporanti in termini di obiettivi, aree geografiche, esposizione al rischio cambio, sono sostanzialmente compatibili, pur presentando a volte delle differenze percentuali di asset eleggibili, che non intaccano l’essenza della filosofia di gestione.

Effetti dell’operazione di fusione sui costi

Nel documento allegato, da pag.38 a pag.42, vengono evidenziati nel dettaglio gli effetti dell’operazione di fusione sui costi.

Il processo di fusione per incorporazione dei fondi, in termini di commissioni di gestione applicate da Eurovita, non produrrà alcun effetto negativo a carico dei contraenti, in quanto nei fondi incorporanti il costo percentuale è inferiore o uguale a quello applicato nei fondi incorporandi.

L’incremento delle masse gestite potrebbe, inoltre, consentire di limitare l’incidenza percentuale di alcuni costi fissi.

Per taluni fondi, come meglio evidenziato nella “Tabella di sintesi delle variazioni” riportata in precedenza, è stata prevista l’eliminazione della retrocessione minima riconosciuta all’Investitore-Contraente, prevista in alcuni Regolamenti. In questi casi, la commissione di gestione applicata da Eurovita è stata ridotta almeno dell’importo percentuale rappresentato da tale retrocessione, in modo da non determinare effetti negativi sui costi a carico dei clienti.

In ogni caso, come previsto dalla normativa vigente, se la Compagnia percepirà utilità da parte delle Sgr/Sicav, le retrocederà interamente al patrimonio del Fondo interno.

Quanto ai costi indiretti, rappresentati dalla commissione di gestione percepita delle Sgr/Sicav degli OICR, si precisa che, al fine di adeguare il dato alle mutate condizioni di mercato, la percentuale massima, nei fondi incorporandi e incorporanti in alcuni casi è stata ridotta, in altri aumentata.

L’operatività della Compagnia prevede che, non appena gli attivi dei fondi incorporandi saranno trasferiti nei rispettivi fondi incorporanti, sugli stessi verrà effettuato un generale riassetto, onde riportarne l’Asset Allocation alla situazione previgente la fusione; ciò anche al fine di evitare eventuali, ancorché temporanei, disallineamenti rispetto ai Regolamenti di gestione dei fondi interessati. Di conseguenza, non si evidenzia alcuna possibilità di impatto negativo sugli interessi dei contraenti dei fondi incorporanti, la cui redditività, dipendendo da politiche gestionali che non subiscono modifiche, non risentirà di eventuali pregressi risultati ottenuti dai fondi incorporandi.

Criteri seguiti per l’attribuzione delle quote ai contraenti e relativo concambio

Tutte le attività detenute dal fondo incorporando saranno trasferite al fondo incorporante il giorno in cui avrà effetto la fusione.

La valorizzazione dei patrimoni dei fondi sarà effettuata sulla base del Net Asset Value (di seguito “NAV”) dell’ultimo giorno di contrattazione antecedente alla data di fusione (31/03/2021).

Ai contraenti dei fondi incorporandi saranno attribuite quote dei fondi incorporanti, mediante il disinvestimento dal fondo incorporando ed il contestuale investimento nel fondo incorporante, da effettuarsi il giorno in cui avrà efficacia la fusione.

Il criterio adottato per la determinazione del rapporto di concambio è rappresentato dal valore patrimoniale delle quote dei fondi interessati, determinato in base a quanto previsto dai Regolamenti dei fondi interni. Si assumerà come termine di riferimento il valore unitario delle quote (NAV) dei fondi incorporati e dei fondi incorporanti al 31/03/2021.

In altri termini, il rapporto di concambio verrà determinato come rapporto tra il valore unitario della quota del fondo incorporato riferita al giorno precedente a quello di efficacia della fusione e il valore unitario, nel medesimo giorno, della quota del fondo incorporante come segue:

Valore unitario fondo incorporato al 31/03/2021

Rapporto di concambio = ———————————————————————

Valore unitario fondo incorporante al 31/03/2021

Nel documento allegato a pagina 42 è mostrato un esempio numerico.

Attraverso l’applicazione del rapporto di concambio, il valore di ciascuna quota assegnata ai contraenti del fondo incorporato sarà corrispondente al valore della quota dei fondi incorporanti. Il numero di quote attribuite al possessore del fondo incorporato verrà modificato, mentre il controvalore del Suo investimento rimarrà invariato.

Il possessore di quote del fondo incorporante non subirà variazioni né al numero, né al controvalore dei suoi investimenti.

Per minimizzare il possibile effetto degli arrotondamenti sui calcoli delle relative posizioni, il rapporto di concambio verrà determinato utilizzando un NAV di fusione espresso con 7 decimali.

Si precisa, inoltre, che, allo stato attuale, i criteri di valutazione del patrimonio dei fondi sono omogenei, e pertanto non vi sono differenze in termini di criteri o processo valutativo tra i fondi incorporandi e quelli incorporanti.

Comunque, a seguito della fusione e a prescindere dalla frequenza di calcolo tenuta fino a tale momento, tutti i fondi interni incorporanti assumeranno successivamente una frequenza di calcolo del nav giornaliera, mentre le regole di valorizzazione delle quote dei differenti prodotti collegati ai fondi interni oggetto di fusione non subiranno modifiche.

Regolamenti dei Fondi Incorporanti in data 1 Aprile 2021

Eurovita Soluzione Azionaria 95

Eurovita Soluzione Azionaria 85

Eurovita Soluzione Bilanciata Azionaria

Eurovita Soluzione Bilanciata Obbligazionaria

Eurovita Soluzione Conservativa